Guide pratique pour l'achat d'un logement et l'obtention d'un prêt hypothécaire (chapitre 6)

Poursuivant notre intéressante série de guides pratiques pour réussir l'achat d'un bien immobilier, nous avons pu voir jusqu'à présent, au cours de cette intense année 2025, les différentes phases du processus d'achat d'un bien immobilier, telles qu'elles se présentent :

- La meilleure façon d'aborder l'évaluation de votre bien (ICI).

- L'importance d'un bon contrat d'honoraires (ICI).

- Assurez-vous d'avoir l'accord de la banque pour financer l'achat (ICI).

- Acheter sans crainte de dernière minute : attention aux frais d'inscription (ICI).

- Oui ou oui, le vendeur doit vous remettre... (ICI) où nous analysons tous les documents que le vendeur doit rassembler.

À ce stade avancé du processus, en tant qu'acheteur, un autre élément clé sur lequel vous devez être très clair est le coût de votre achat, c'est-à-dire, au-delà du prix, le coût de la formalisation juridique de votre achat et de votre hypothèque.

Dans cet article, nous allons donc aborder cette question en détail, ainsi que tous les aspects intéressants liés aux moyens de paiement de la transaction, c'est-à-dire la manière dont vous pouvez payer votre achat et la manière dont vous devrez le créditer.

Maintenant, sans plus attendre, passons aux choses sérieuses.

Que devez-vous payer (et qui doit le payer) lorsque vous achetez une maison avec un prêt hypothécaire ?

Au-delà du prix d'achat, la formalisation d'une vente et d'un achat devant un notaire et son inscription au registre foncier, ainsi que la formalisation d'un prêt hypothécaire pour financer l'achat, ont un ensemble de coûts associés, que vous devez connaître et prévoir à l'avance, faute de quoi, si vous ne planifiez pas correctement, vous ne serez pas en mesure d'y faire face de manière adéquate, et votre transaction échouera.

Comme je l'indique ci-dessous, en tant qu'acheteur, les principaux coûts de votre achat seront les suivants :

- Les impôts.

- Frais de notaire et d'enregistrement de l'acte de vente.

- Frais de l'agence chargée par la banque de traiter la transaction.

En revanche, les dépenses suivantes seront générées par le prêt hypothécaire que vous contracterez :

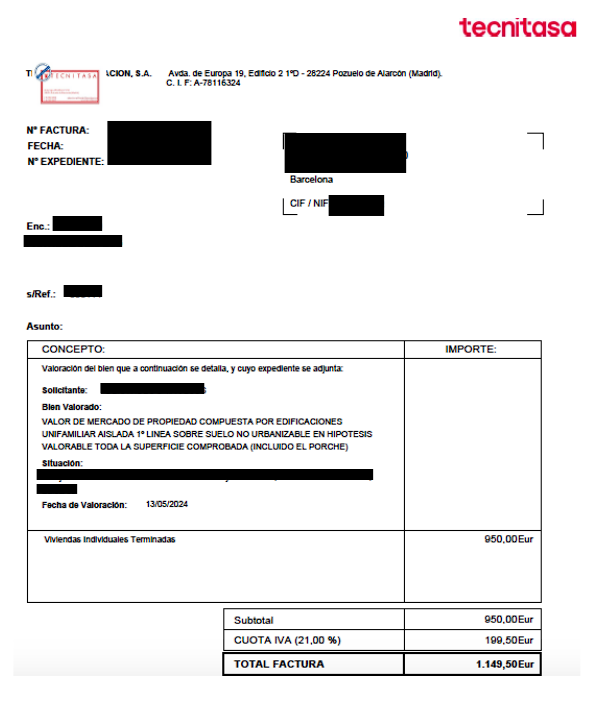

- Évaluation de la propriété.

- Les taxes, les frais de notaire et d'enregistrement de l'acte de prêt hypothécaire (dont je vous ai déjà dit ici qu'ils seront payés par la banque).

Nous allons maintenant analyser toutes ces dépenses, leurs montants approximatifs, ainsi que la personne qui doit les payer et la manière dont elles doivent être payées.

Si, en tant que particulier, vous souhaitez acheter un bien immobilier, vous devrez malheureusement, en tant qu'acheteur, payer un grand nombre de taxes en Espagne. La première chose à faire est de déterminer si le bien immobilier que vous achetez est un bien de première main (c'est-à-dire une nouvelle construction) ou un bien d'occasion (de seconde main, en d'autres termes).

I.- Nouvelle construction :

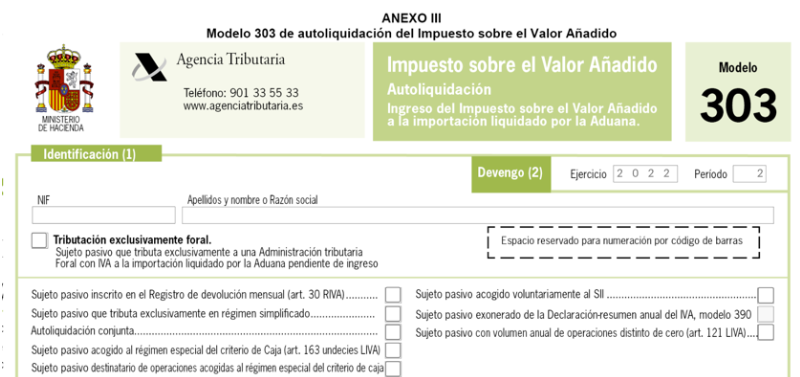

Si la maison que vous souhaitez acheter est une nouvelle construction, vous devrez payer la taxe sur la valeur ajoutée(TVA), avec les pourcentages suivants :

- 10 % dans tous les domaines.

- 4 % dans le cas de logements subventionnés dans le cadre d'un régime spécial ou d'un développement public.

ICI Je vous propose un lien vers le site de l'AEAT avec plus de détails.

En ce qui concerne le mode de paiement, il est très simple : le jour de la vente, vous devrez verser ce montant au vendeur (c'est-à-dire au promoteur), qui se chargera de payer l'impôt au Trésor public, en présentant la déclaration de revenus correspondante.

Vous trouverez ci-dessous un exemple du formulaire 303 que le vendeur devra payer :

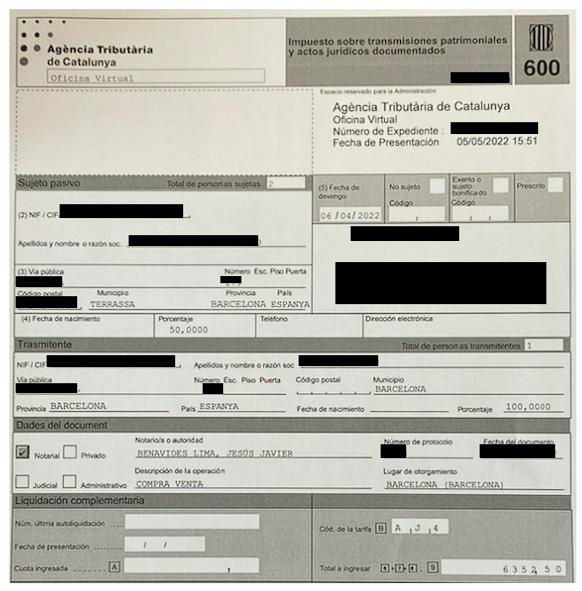

En outre, dans le cas d'une nouvelle construction, les taxes ne s'arrêtent pas là, puisque vous devrez également payer le droit de timbre (Impuesto de Actos Jurídicos Documentados), qui, dans le cas de la Catalogne, s'élève à 1,5 % du prix.

<ejemplo>Existe no obstante una bonificación del 100% para jóvenes de hasta 35 años en la adquisición de vivienda habitual, o menos a la fecha de devengo del impuesto, siempre que la suma de las bases imponibles general y del ahorro, menos el mínimo personal y familiar no exceda los 36.000 euros. Se deben cumplir las condiciones exigidas para la aplicación del tipo del tipo reducido de gravamen en TPO.<ejemplo>

En ce qui concerne le mode de paiement, ne vous inquiétez pas, il sera payé par l'agence de votre banque avec laquelle vous financez la transaction, avec l'argent de la provision que vous aurez faite quelques jours avant la signature (je vous expliquerai plus tard en quoi consiste cette provision).

Vous trouverez ci-dessous un exemple d'auto-évaluation :

Voici un exemple pour vous aider à mieux comprendre.

Très simple, si vous achetez un appartement neuf d'une valeur de 300 000 euros, en règle générale, vous devrez payer en tant qu'acheteur :

- Prix d'achat : 300 000 euros.

- TVA (10 %) : 30 000 euros.

- AJD (1,5 %) : 4 500 euros.

II - Les logements "d'occasion" :

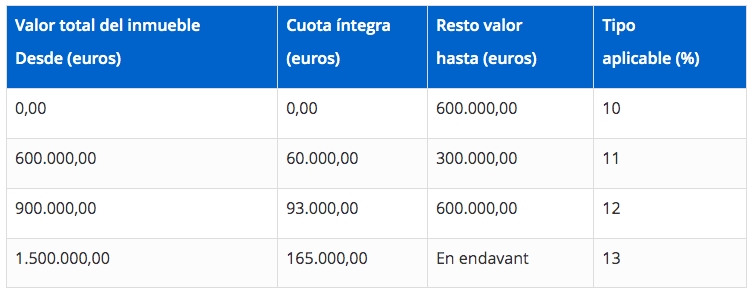

Dans le cas des biens immobiliers d'occasion, en tant qu'acheteur, la taxe que vous devrez payer est appelée taxe sur les transferts (Impuesto sobre Transmisiones Patrimoniales , ITP). En Catalogne, les taux d'imposition actuels sont les suivants :

Toutefois, pour l' achat d'un bien immobilier destiné à être utilisé comme résidence principale, il existe des taux réduits qui s'appliquent lorsque les conditions requises sont remplies :

- Résidence principale d'un jeune de moins de 35 ans (taux d'imposition de 5 %).

- Résidence principale d'une famille nombreuse (taux d'imposition de 5 %).

- Résidence principale d'une personne handicapée (taux d'imposition de 5 %).

- Résidence familiale monoparentale (taux d'imposition de 5 %).

- La résidence habituelle d'une personne légalement considérée comme victime de violence sexiste (taux d'imposition de 5 %).

- Logement social standard (taux d'imposition de 7 %).

ICI Je vous propose un lien vers le site de l'Agence catalane des impôts où vous trouverez de plus amples informations à ce sujet.

En ce qui concerne le mode de paiement, ne vous inquiétez pas, il sera effectué par l'agence de votre banque avec laquelle vous financez l'opération, avec l'argent de la mise à disposition que vous aurez effectuée quelques jours avant la signature (je vous en dirai plus sur cette mise à disposition un peu plus loin). Voici un exemple d'auto-évaluation :

Voici un exemple pour vous aider à mieux comprendre.

Très simple, si vous achetez un appartement "d'occasion" de 300 000 euros, en règle générale, vous devrez payer en tant qu'acheteur :

- Prix d'achat : 300 000 euros.

- ITP (10%) : 30 000 euros.

Quels sont les frais de notaire ?

Le deuxième coût important de la transaction est constitué par les frais de notaire qui, en Catalogne, sont également à la charge de l'acheteur.

Les frais de notaire sont fixés par une norme publique et identique pour tous, qui s'appelle le Tarif des notaires (ICI vous pouvez le consulter), et son montant spécifique variera fondamentalement en fonction du coût du bien que vous souhaitez acheter.

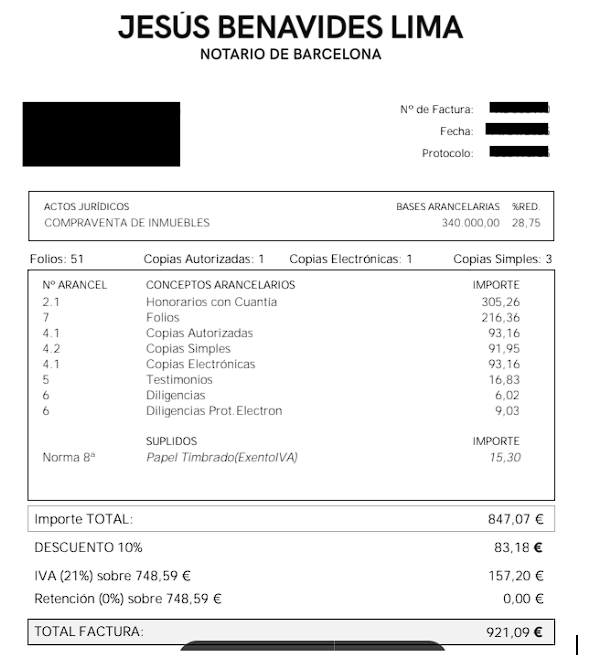

Voici un exemple de facture pour un acte de vente d'un bien immobilier dont le prix d'achat est de 340 000 euros :

*Dans cette facture, veuillez noter que deux copies autorisées sont facturées car, dans ce cas, le bureau du notaire assume la gestion du document. Ainsi, la "copie électronique" est celle qui est envoyée au Registre foncier pour enregistrement, tandis que la "copie autorisée" est l'acte physique original qui est remis au client à la fin du processus.

Quoi qu'il en soit, il convient de rappeler que, comme on le sait, depuis quelques mois, les clients peuvent choisir s'ils souhaitent obtenir leur exemplaire original sur papier ou sous forme électronique. Si vous choisissez l'une des deux options, vous ne paierez qu'une seule copie, tandis que si vous souhaitez les deux versions, vous devrez logiquement payer les deux copies, comme le prévoient le tarif des notaires et la réglementation en la matière.

Dans cette rubrique, j'aimerais vous rappeler qu'en tant qu'acheteur qui devra payer votre acte de vente, vous avez tout à fait le droit de choisir le notaire avec lequel vous voulez signer votre transaction. ICI, je vous renvoie à un article de mon blog qui contient plus d'informations à ce sujet.

En Espagne, les notaires sont en concurrence les uns avec les autres, non pas sur le plan des prix, mais sur celui de la qualité du service qu'ils sont en mesure d'offrir. Dans l'exemple de facture que j'ai choisi, j'ai délibérément inclus une section qui dit : "RABAIS 10 %".

Les notaires peuvent-ils faire des offres ou des réductions sur leurs services ?

La réponse générale est NON. Les notaires ne peuvent pas faire n'importe quelle remise. La réglementation notariale est rigide à cet égard. Elle ne laisse au notaire que deux possibilités :

- Effectuer une remise de 10 % sur le service fourni ;

- Ou radier/exonérer 100 % de la facture (c'est-à-dire ne pas facturer) ;

En dehors des deux options. Les actes du notaire seraient irréguliers ou punissables.

De même, les différents éléments facturés par le notaire doivent être clairement détaillés et différenciés dans la facture. Y compris la remise de 10 % si tel est le cas.

L'objectif, comme je l'ai dit, est que nous, notaires, ne nous engagions pas dans une guerre des prix entre nous, mais que nous soyons en concurrence les uns avec les autres pour offrir aux citoyens le meilleur service possible.

Passons maintenant à la troisième dépense liée à l'achat d'une maison : le cadastre.

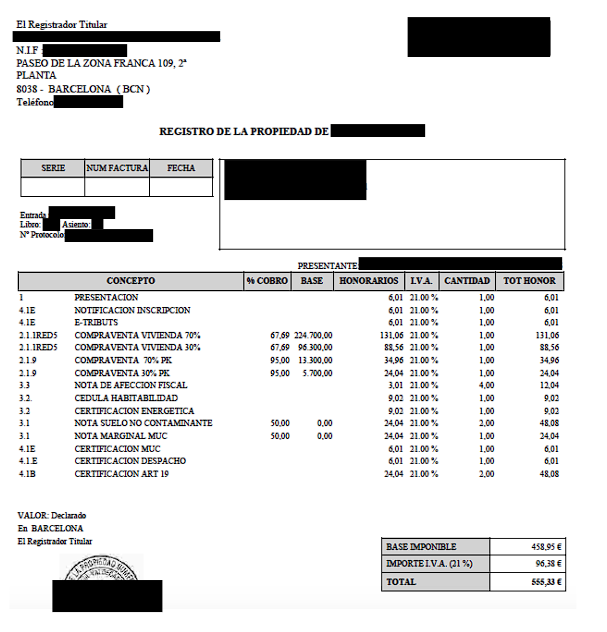

Le troisième coût important de la transaction sera le coût de l'enregistrement de votre droit de propriété au registre foncier, qui doit toujours être payé par l'acheteur.

Les honoraires du conservateur sont fixés par une règle publique et identique pour tous, qui s'appelle le tarif des conservateurs fonciers (Land Registrars' Tariff) (ICI vous pouvez le consulter), et son montant spécifique variera fondamentalement en fonction du coût de la propriété que vous avez achetée.

Je vous montre ici un exemple de facture d'enregistrement, plus précisément celle de l'immeuble que j'ai mentionné précédemment, sa facture notariale :

Enfin, la dépense la plus controversée : l'agence choisie et imposée par la banque Pourquoi cela fonctionne-t-il ainsi ?

Comme je l'ai indiqué, lorsque vous achetez votre logement financé par un prêt hypothécaire, la banque qui vous accorde l'hypothèque veut s'assurer que tous les paiements sont effectués correctement afin d'inscrire votre hypothèque au registre foncier.

En effet, si la banque n'inscrit pas l'hypothèque au registre foncier, l'hypothèque, même si elle a été signée devant un notaire, n'existe pas en tant que telle tant qu'elle n'est pas inscrite au registre foncier et, par conséquent, la banque ne dispose pas de sa garantie tant qu'elle n'est pas inscrite.

Pour cette raison, la banque ne permet jamais aux parties (vendeur ou acheteur), au notaire lui-même ou à un avocat ou agent de confiance des parties, de se charger du processus de paiement et de l'enregistrement correspondant. C'est pourquoi la banque a confié cette fonction, entre autres, à une agence spécialisée.

Dans ce billet, je ne cherche pas à justifier si la façon de procéder de la banque est légale, correcte ou la meilleure. J'essaie simplement de replacer dans leur contexte les arguments utilisés par la banque pour imposer sa propre agence.

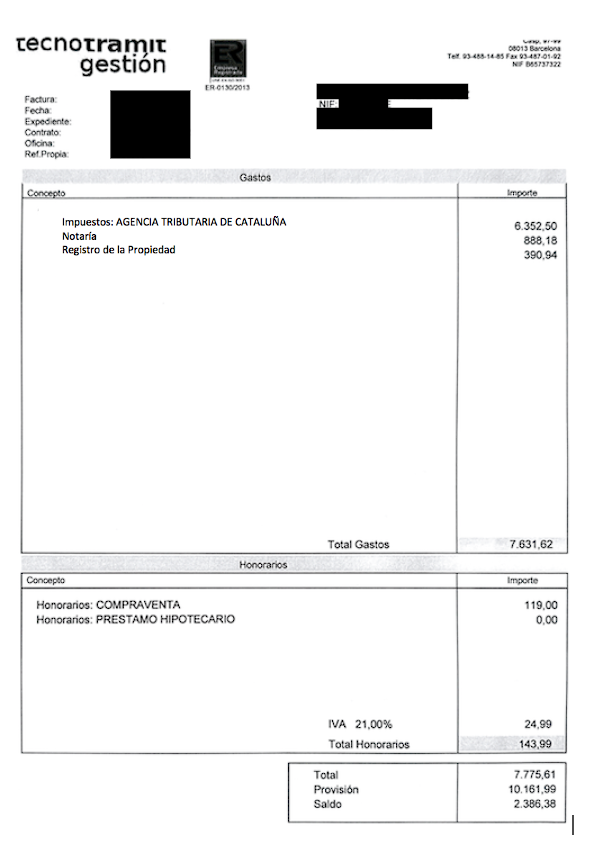

Vous trouverez ci-dessous un exemple de facture pour les honoraires de l'agence pour ce service :

À quoi sert la mise à disposition de fonds ?

Comme nous l'avons vu, en tant qu'acheteur, en ce qui concerne votre achat, vous devrez payer un certain nombre de frais, essentiellement :

- Taxes à l'achat.

- Frais de notaire et de registre foncier.

- Honoraires de l'agence qui effectuera toutes les formalités.

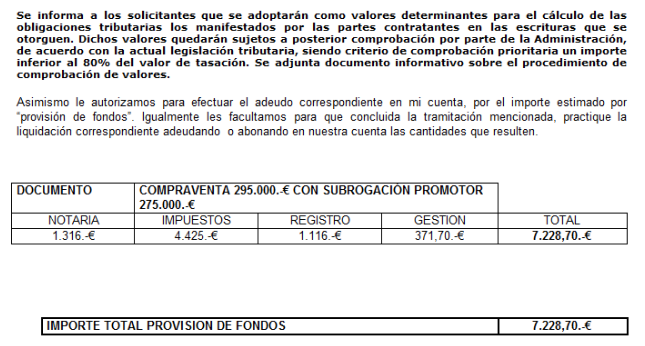

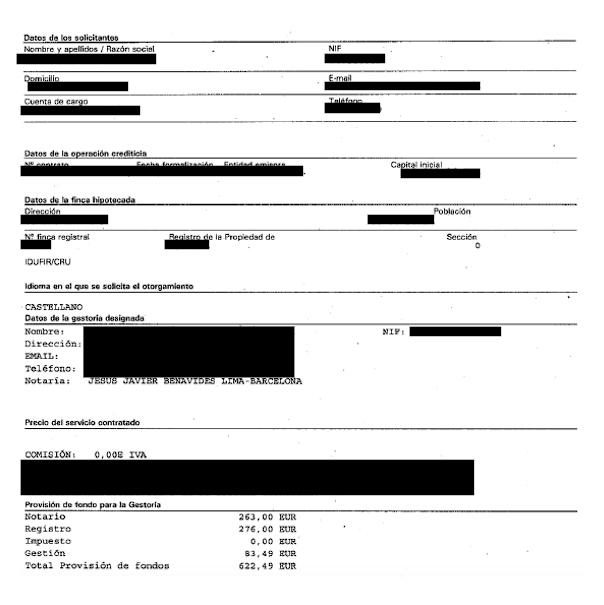

Pour que l'agence désignée puisse payer tous ces frais en votre nom, quelques jours avant la transaction, votre banque vous appellera pour faire une mise à disposition de fonds, et dans cette procédure, la banque, par l'intermédiaire de l'agence, fera un calcul approximatif des coûts de toute votre transaction (ceux que j'explique dans ce chapitre), et sur cette base, vous présentera un document détaillant tout cela.

En tout état de cause, il convient de préciser ici que l'agence de la banque, lors du calcul de la mise à disposition des fonds :

- En ce qui concerne les "taxes" et la "gestion" (les frais propres à l'agence), les valeurs qu'ils vous proposeront seront exactes, car ils peuvent les calculer "au centime près" avant la transaction.

- Les frais de notaire et de greffe, en revanche, sont un calcul approximatif, qui peut varier de quelques euros en plus ou en moins. Pour éviter les surprises, les gestorías calculent généralement ces éléments "à la hausse", de sorte qu'elles ne doivent en aucun cas demander plus d'argent au client par la suite, mais qu'elles remboursent le surplus à la fin du processus, une fois que toutes les factures du notaire et du greffe ont été dûment payées.

En voici un exemple :

Si tout est correct, le client (futur acheteur) signera le document et la banque débitera alors le compte de l'acheteur du montant de la mise à disposition des fonds afin que l'agence puisse, avec cet argent, payer tous les frais mentionnés ci-dessus.

Ici, comme vous pouvez le constater, les montants dont nous parlons sont élevés (20 000, 30 000 euros, voire plus), ce qui représente de l'argent que vous devrez avoir économisé par vos propres moyens pour pouvoir vous offrir l'opération.

Enfin, lorsque l'agence a terminé toutes les procédures et réglé toutes les dépenses, elle établit un décompte de la mise à disposition des fonds avec le détail de l'excédent restant, puis le reverse sur votre compte et conclut l'ensemble des travaux.

En voici un exemple :

Actuellement, conformément à la répartition des coûts prévue par la loi 5/2019 du 15 mars réglementant les contrats de crédit immobilier, le coût de l'évaluation est le seul coût à supporter par l'acheteur, le reste des coûts du prêt hypothécaire étant pris en charge par la banque.

Ainsi, lorsque vous commencez l'opération, au début de tout (comme je l'ai recommandé), ou lorsque vous commencez à préparer le prêt avec la banque, vous aurez besoin d'une évaluation de votre future propriété afin d'avoir une évaluation à des fins d'hypothèque.

Cette évaluation sera effectuée par un évaluateur officiel, qui vous facturera un certain montant, généralement en fonction de la valeur du bien (les frais d'évaluation peuvent aller de 300 à 1 500 euros). Ce paiement doit normalement être effectué à l'avance afin que l'évaluateur puisse procéder à l'évaluation.

Vous trouverez ci-dessous un exemple de facture d'évaluation immobilière :

En revanche, comme je l'ai dit, en tant que particulier, lorsque vous formalisez votre prêt hypothécaire, le reste des coûts de l'opération de crédit et de sa garantie sera pris en charge par la banque, c'est-à-dire qu'il n'y aura plus de frais de dossier :

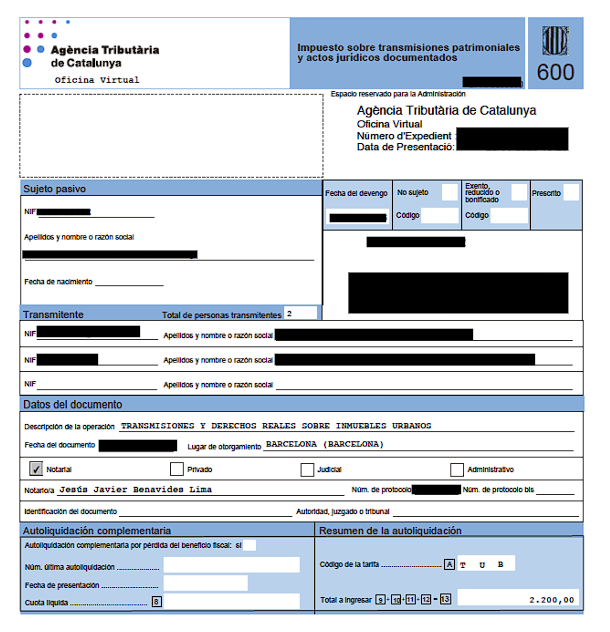

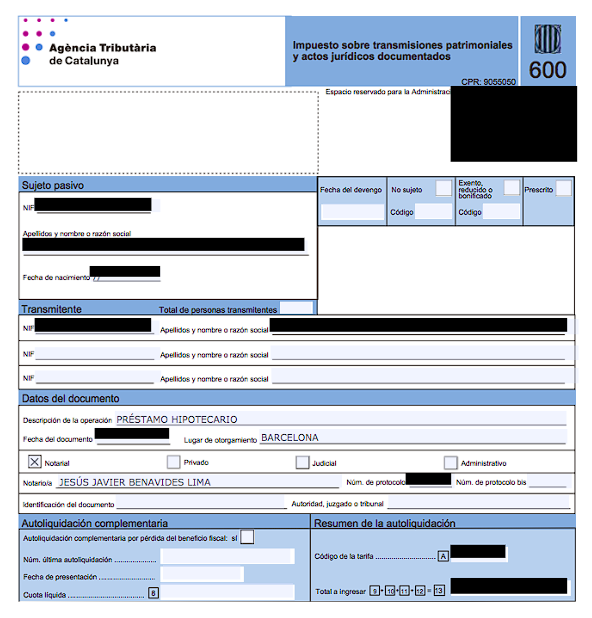

- Taxes : en particulier, en Catalogne, le droit de timbre (Impuesto de Actos Jurídicos Documentados) de 2 % (ICI je vous propose un lien avec des informations intéressantes à ce sujet).

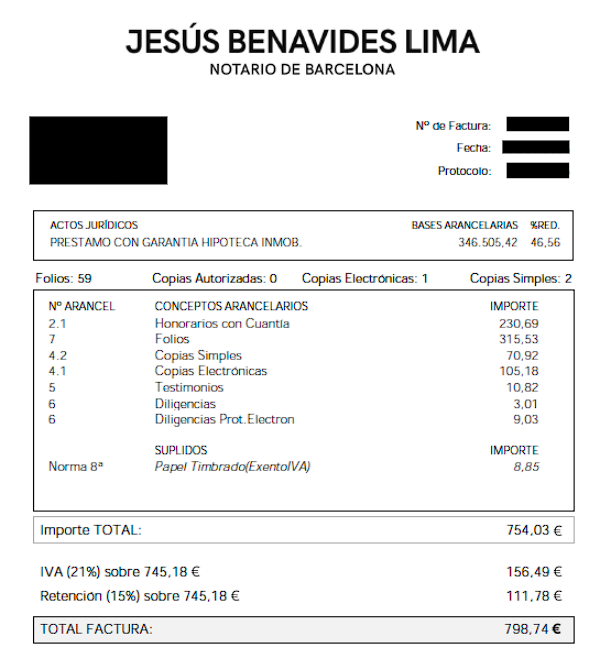

- Frais de notaire pour l'acte de prêt hypothécaire.

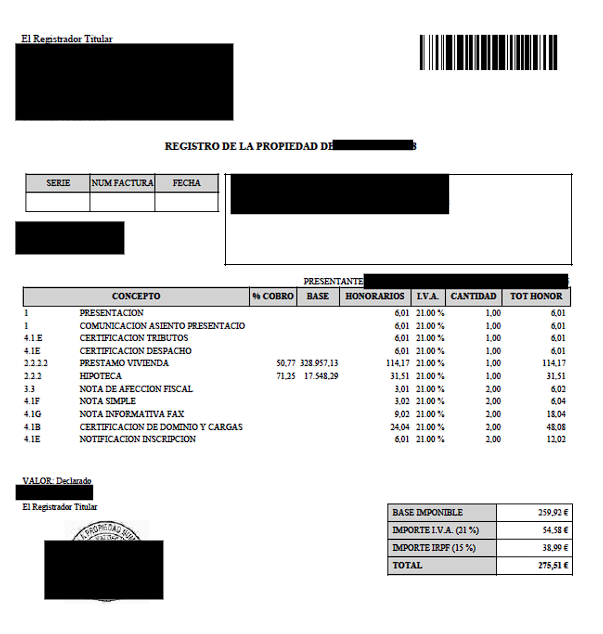

- Frais de registre foncier pour l'enregistrement du droit hypothécaire réel.

Vous trouverez ci-dessous un exemple de formulaire AJD 600 à payer par la banque :

Et la facture du notaire, qui sera également payée par l'institution financière :

Et la facture du cadastre qui sera également payée par la banque comme je l'ai expliqué :

Que se passe-t-il si le vendeur a déjà contracté une hypothèque ?

Dans le cas où le bien à acheter est grevé d'une hypothèque du vendeur qui est toujours en attente de radiation, votre banque, qui finance désormais l'achat, exigera la radiation de cette précédente hypothèque, de sorte que, bien entendu, son hypothèque soit la première et la seule à grever le bien (ce qui lui permet de protéger son prêt en cas de défaut de paiement).

Ainsi, si cette situation ne peut être résolue avant la vente (de sorte qu'au moment de la formalisation de la transaction, la charge hypothécaire antérieure figure toujours au registre foncier), la banque qui finance l'acheteur exigera d'organiser l'annulation de l'hypothèque afin de s'assurer qu'elle peut être "éliminée" du registre.

Dans ces cas, comme il s'agit d'une hypothèque antérieure du vendeur, le coût de la radiation de l'inscription sera assumé par le vendeur, normalement au moyen d'une provision de fonds qui sera calculée par la banque qui finance l'acheteur, et qui sera retenue sur le prix d'achat.

Pour faciliter la compréhension, voici un exemple :

<ejemplo>Marcos ha pactado con María venderle su piso por 200.000 euros. No obstante, sobre el piso, aún pesa un derecho real de hipoteca del préstamo que pidió Marcos cuando la compró, la cual, aunque está pagada, no está cancelada en el Registro.<ejemplo>

<ejemplo>Así pues, el día de la compraventa, lo normal sería que María (compradora) entregue a Marcos los 200.000 euros pactados como precio de compraventa.<ejemplo>

<ejemplo>No obstante, en este caso, como existe esa hipoteca previa, del precio de venta, la gestoría del banco que financia al comprador retendrá una cantidad (por ejemplo 1.500 euros), con los que afrontar los gastos de esa cancelación registral, de modo que Marcos, en lugar de recibir los 200.000 euros pactados, recibirá 198.500 euros.<ejemplo>

<ejemplo>De ese modo, la gestoría, con esos 1.500 euros, podrá afrontar los gastos notariales y registrales de la cancelación registral, así como sus honorarios, para finalmente, devolver al vendedor el sobrante que en su caso se haya generado.<ejemplo>

Vous trouverez ci-dessous un exemple de mise à disposition de fonds que le vendeur signera avec l'agence :

Oubliez les espèces dans une transaction comme celle dont nous parlons... quels sont les moyens de paiement légaux pour l'achat d'un logement ?

En tant qu'acheteur, le jour de la vente, vous êtes tenu par la loi de fournir la preuve des moyens de paiement, c'est-à-dire la preuve de la manière dont le prix convenu est payé, comme l'exige la loi.

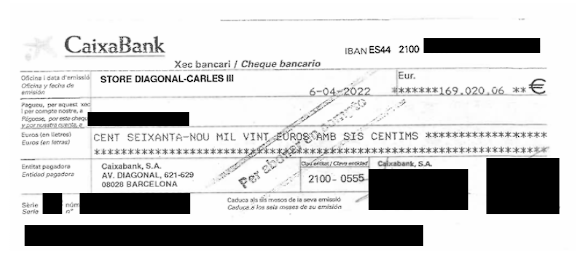

Le paiement du prix convenu peut être effectué par tout moyen de paiement légalement autorisé. Toutefois, le mode de paiement normal et le plus raisonnable est l'un ou l'autre :

- Au moyen d'un chèque bancaire : un chèque émis par l'acheteur du bien en faveur du vendeur, mais avec la particularité qu'il bénéficie de la garantie directe de son établissement financier, de sorte que ce dernier, lorsqu'il le génère, prélève directement l'argent sur le compte de l'acheteur, ce qui garantit au vendeur qu'en déposant le chèque dans sa banque, le montant sera encaissé sans le moindre problème.

- Au moyen d'un virement bancaire immédiat / via la Banque d'Espagne (OMF) : Méthode de transfert qui s'effectue immédiatement, de sorte que le montant transféré est crédité directement sur le compte du vendeur, sans possibilité de révocation par l'expéditeur.

Dans les deux cas, le moyen de paiement utilisé est enregistré, soit au moyen d'une preuve du virement effectué, soit, le cas échéant, au moyen d'une photocopie du chèque bancaire remis.

En voici un exemple :

Il est également possible, le cas échéant, de payer une partie ou la totalité du prix en espèces (c'est-à-dire en liquide). Dans ce cas, la livraison aura lieu entre les parties et celles-ci devront déclarer conjointement que tel est le cas et que le vendeur reconnaît avoir reçu ce montant. En tout état de cause, il convient de garder à l'esprit que :

- Le paiement en espèces n'est pas très pratique, car on ne connaît pas l'origine des fonds utilisés.

- Aussi, parce qu'il y a toujours des risques de sécurité (vol possible après l'événement, falsification d'une partie de l'argent remis, etc.)

- En tout état de cause, la réglementation en matière de lutte contre la fraude fiscale et le blanchiment d'argent impose des limites aux paiements en espèces (notamment 1 000 euros en règle générale) si l'une des parties à la transaction est un professionnel.

- En outre, si le montant payé en espèces dépasse 100 000 euros et implique donc la circulation de ces fonds sur le territoire national, la déclaration des moyens de paiement (ou formulaire S-1) doit être fournie.

En revanche, si des paiements préalables ont été effectués entre les parties (lors de la formalisation de la réservation ou de l'acompte), des pièces justificatives des paiements effectués (telles que la preuve des virements effectués, etc.) doivent également être fournies.

Conclusions sur les coûts de l'opération

Si vous êtes arrivé jusqu'ici, comme vous avez pu le constater, il y a un certain nombre de dépenses auxquelles vous allez devoir faire face lorsque vous formaliserez l'achat de votre logement. En voici un bref résumé :

- Les coûts de la transaction sont élevés. Ils s'élèvent à environ 11-12% du prix d'achat.

- Les coûts de l'opération ne seront pas financés par la banque, vous aurez donc besoin d'une grande partie de votre épargne personnelle pour les couvrir.

- En tant qu'acheteur, vous devrez payer les taxes d'achat, les frais de notaire et de registre foncier pour l'achat, les frais de l'agence qui effectuera toutes les formalités et, enfin, l'évaluation de l'hypothèque.

- Les coûts du prêt hypothécaire sont pris en charge par la banque.

- Vous n'aurez rien à gérer, ne vous inquiétez pas, cela sera fait par la direction de la banque grâce à la mise à disposition des fonds que vous aurez effectuée quelques jours avant la signature.

- Lorsque toutes les formalités administratives sont terminées, l'agence vous restitue l'argent restant.

En espérant que cet article sera utile à toutes les personnes intéressées par l'achat d'un bien immobilier, l'équipe de l'Office Notarial Jesús Benavides reste à votre disposition pour vous aider dans vos démarches.

Décembre 2023

1.- RENONCIATION À L'HÉRITAGE ET SUBSTITUTION COMMUNE. SI LA DÉSIGNATION TESTAMENTAIRE DES SUBSTITUTS EST GÉNÉRIQUE ("ENFANTS" OU "DESCENDANTS"), LA SIMPLE DÉCLARATION DE LEUR INEXISTENCE SUFFIT À FORMALISER LA RENONCIATION ET À DÉTERMINER ENSUITE À QUI ELLE CORRESPOND :

En annexe (ICI) la Résolution de la DGSJFP du 30 octobre 2023 (BOE du 22 novembre 2023), où la DG résout un cas d'acceptation d'héritage d'une femme, veuve décédée, avec deux filles, qui, dans son testament, ont été désignées comme héritières à parts égales, avec substitution commune par leurs enfants ou descendants respectifs. Lors de la formalisation de l'acceptation de l'héritage, l'une des sœurs renonce à l'héritage, et dans l'acte, la sœur renonçante déclare simplement qu'elle n'a pas d'enfant ou de descendant (sans aucune preuve fiable), de sorte que l'autre sœur se voit attribuer l'intégralité de l'héritage. Le greffier refuse l'enregistrement car il estime que l'inexistence d'enfants ou de descendants doit être prouvée (par acte notarié ou par tout autre moyen valable en droit).

Le notaire habilité a fait appel de la qualification et la DG, s'alignant sur ce dernier, a révoqué la note de qualification, confirmant que, lorsque la substitution testamentaire commune est effectuée de manière générique (avec des expressions telles que "enfants" ou "descendants", c'est-à-dire sans appel nominatif), la simple manifestation de l'inexistence de ceux-ci suffit à formaliser la renonciation et l'acceptation subséquente par l'héritier favorisé par ladite renonciation.

2 - VENTE D'UN BIEN LOUÉ. IL N'EST PAS NÉCESSAIRE DE FOURNIR LA RENONCIATION DU LOCATAIRE AU DROIT DE PRÉEMPTION POUR L'ENREGISTREMENT :

En annexe (ICI) la Résolution de la DGSJFP du 8 novembre 2023 (BOE du 30 novembre 2023), où la DG résout un cas de vente d'un bien loué (local), dans l'acte duquel le Notaire certifie qu'il lui a été montré un acte où le locataire renonce à son droit d'acquisition préférentielle reconnu par la LAU.

Le greffier refuse l'inscription, arguant qu'il est nécessaire que les détails et les circonstances de cette renonciation lui soient également accrédités de manière fiable (en fournissant une copie de l'acte de renonciation où le greffier peut analyser ses termes, la qualité juridique de la personne qui l'accorde, etc.) La DG révoque la note de qualification, considérant que l'attestation du notaire selon laquelle le locataire a renoncé à son droit de préemption est suffisante, la loi ne conférant pas au greffier le pouvoir de qualifier les détails de ladite renonciation.

3.- EN CATALOGNE, LE PRÉLÉGATAIRE PEUT PRENDRE POSSESSION, PAR LUI-MÊME, DES BIENS PRÉLÉGATAIRES :

En annexe (ICI) la Résolution de la DG de Dret, Entitats Jurídiques i Mediació de Catalunya du 27 octobre 2023 (DOGC du 8 novembre 2023), qui résout un cas relatif à une acceptation d'héritage avec plusieurs cohéritiers, où l'un d'entre eux, en plus, étant prélégataire d'un bien, accepte sa part d'héritage et, aussi, s'attribue unilatéralement ce bien qui forme le prélégataire. Le cadastre refuse l'inscription au motif que, pour que l'adjudication prenne effet, l'accord de tous les héritiers est nécessaire.

Le notaire mandataire a fait appel et la DG, s'alignant sur ce dernier, a révoqué la note de qualification en rappelant que, conformément au CCCat (art. 427-22), le légataire peut prendre lui-même possession du legs s'il s'agit d'un prélégat.

4 - LA VENTE ET L'ACHAT SOUS CONDITION RÉSOLUTOIRE EN CATALOGNE. INTERPRÉTATION DES POURCENTAGES DE NON-PAIEMENT NÉCESSAIRES POUR RÉSILIER LE CONTRAT :

En annexe (ICI) la Résolution de la DG de Dret, Entitats Jurídiques i Mediació de Catalunya du 10 novembre 2023 (DOGC du 1er décembre 2023), qui résout un cas relatif à un acte de résiliation de vente, conformément à une condition résolutoire convenue et enregistrée, en raison du non-paiement des montants dus.

Dans ce cas, la DG établit l'interprétation correcte de l'article 621-54 CCCat, en vertu duquel, pour pouvoir résilier la vente et l'achat en raison du non-paiement des montants reportés (afin que les vendeurs récupèrent la propriété du bien), il est nécessaire que les montants impayés dépassent 15 % du prix total (prix total de la vente et de l'achat), de sorte que, seulement une fois que les montants impayés se sont accumulés et dépassent 15 % du prix total de l'achat, il sera possible de résilier la vente et l'achat.

5.- LES RÉSOLUTIONS D'UNE ASSEMBLÉE GÉNÉRALE À LAQUELLE N'ASSISTENT PAS LES ADMINISTRATEURS SONT-ELLES ENREGISTRABLES ?

En annexe (ICI) la Résolution de la DGSJFP du 15 novembre 2023 (BOE du 4 décembre 2023), où la DG résout un cas d'assemblée générale des actionnaires à laquelle les administrateurs de la société n'assistent pas.

Le Registre du Commerce refuse d'enregistrer les résolutions adoptées pour ce motif, sur la base de l'article 180 de la LSC ("les administrateurs doivent assister aux assemblées générales"). Le notaire a fait appel de cette qualification et la DG, s'alignant sur cette dernière, a confirmé que, en effet, la non-participation de l'organe d'administration à l'assemblée générale n'est pas une cause de nullité de celle-ci, mais ce qui, le cas échéant, engendrera la responsabilité des administrateurs prévue à l'article 236 LSC.

6.- PROCÈS-VERBAL NOTARIÉ DE LA RÉUNION. AFIN DE POUVOIR INSCRIRE L'ANNOTATION PRÉVENTIVE AU REGISTRE DU COMMERCE, IL EST NÉCESSAIRE DE PROUVER QUE LA DEMANDE NOTARIÉE AUX ADMINISTRATEURS A ÉTÉ FAITE :

En annexe (ICI) la Résolution de la DGSJFP du 14 novembre 2023 (BOE du 4 décembre 2023), où la DG résout un cas de refus d'annotation préventive d'une demande de procès-verbal notarié d'une assemblée, dans le registre mercantile. Il s'agit d'un cas dans lequel un actionnaire souhaite que le procès-verbal notarié d'une assemblée générale soit établi et, à cette fin, envoie un courriel au président du conseil d'administration pour le demander, qui répond par l'affirmative. Cet actionnaire tente de faire inscrire l'annotation préventive au registre du commerce sur la base de ce courriel, ce que le greffier refuse en indiquant que pour pouvoir inscrire l'annotation préventive, il est nécessaire de fournir la demande notariale aux administrateurs.

La DG confirme la note de qualification et rappelle que, pour pouvoir procéder à l'annotation préventive demandée, il est nécessaire de prouver que l'assignation notariale aux administrateurs a été délivrée (art. 104.1 RRM).

7.- VENTE DE BIENS PAR UNE CONGRÉGATION RELIGIEUSE :

En annexe (ICI) la Résolution de la DGSJFP du 23 octobre 2023 (BOE du 22 novembre 2023), qui peut être utile dans ce cas de transferts, car elle résume et analyse en détail la législation et la documentation nécessaires pour formaliser la vente d'un bien appartenant à une congrégation religieuse.

8.- L'ÉLÉVATION À L'ACTE PUBLIC DU CONTRAT DE BAIL SIGNÉ PAR LE PRÉCÉDENT DÉCLARANT :

En annexe (ICI) la Résolution de la DGSJFP du 2 octobre 2023 (BOE du 2 novembre 2023), où la DG résout un recours introduit contre le refus d'enregistrer un acte d'élévation à l'acte public d'un contrat de bail.

Contrat de bail conclu entre l'ancien propriétaire enregistré (en tant que bailleur) et un locataire. Le propriétaire ne paie pas le prêt hypothécaire sur le bien loué et le bien fait finalement l'objet d'une saisie, au cours de laquelle le bien est attribué à une tierce partie, en faveur de laquelle le bien est actuellement enregistré. Dans cette procédure de saisie, le nouveau propriétaire qui se voit attribuer le bien est conscient que le bien est loué, et l'attribution, dans le cadre de la procédure judiciaire, est accordée en sauvegardant les droits dudit locataire. Par la suite, le locataire tente d'enregistrer son droit, et le registre le rejette en raison de l'absence de tractus successif (art. 20 LH), c'est-à-dire que la personne qui a signé le bail en tant que bailleur ne coïncide pas avec le propriétaire enregistré actuel.

La DG révoque la qualification, considérant ce cas comme une exception au principe général, car dans la procédure de saisie dans laquelle l'actuel propriétaire enregistré était partie, le droit du locataire d'occuper le bien a été sauvegardé.

9 - LA PROPRIÉTÉ HORIZONTALE. LA VOIE À SUIVRE EST CELLE DE L'ACCORD D'AFFECTATION ET DE LA CONVERSION EN UN ÉLÉMENT COMMUN :

En annexe (ICI) la Résolution de la DGSJFP du 14 novembre 2023 (BOE du 4 décembre 2023), où la DG résout un recours introduit contre le refus de l'enregistrement d'un acte de séparation d'un élément privé et de la vente ultérieure en faveur de la communauté des propriétaires (pour le convertir ensuite en un élément commun de la propriété horizontale).

La DG confirme le défaut et, en résumé, elle nous dit que si nous voulons convertir quelque chose de privé en un élément commun, la voie correcte n'est pas sa vente en faveur de la communauté, mais sa configuration en tant qu'élément commun, en modifiant la description de l'immeuble, et avec l'accord unanime de la communauté des propriétaires, puisqu'elle affecte le titre constitutif.

10.- NOUVELLES FONCTIONNALITÉS DU SIÈGE ÉLECTRONIQUE DE L'AGENCE FISCALE DE CATALOGNE :

Les nouvelles fonctionnalités sont résumées (ICI) et les améliorations apportées au siège électronique de l'ATC :

Droits de mutation et de timbre (ITPAJD) : De nouvelles fonctionnalités ont été intégrées dans les formulaires en ligne pour les formulaires 600 et 620 et dans le programme d'aide pour les formulaires 650 et 660 :

- Adaptations du formulaire télématique du formulaire 600 de l'ITPAJD afin d'admettre les cédants étrangers sans NIF dans les transactions au taux DRG (garantie et droits de prêt réels).

- Adaptations du formulaire télématique 620, vente et achat de certains moyens de transport d'occasion, afin de permettre l'exportation de l'autoévaluation et la récupération de ses données lorsqu'il y a plusieurs acheteurs, dans le cas de l'achat d'un bateau, et d'indiquer séparément les types de camping-cars.

En ce qui concerne l'impôt sur les successions et les donations (ISD) :

- Adaptations au programme de soutien de la modalité d'héritage pour introduire les dépôts sur compte courant ou d'épargne au format IBAN.

De même, l' incorporation automatisée de l'acte public dans les fichiers d'auto-évaluation de l'ITPAJD (formulaire 600) et de l'ISD (formulaires 650, 651 et 653) a été introduite . Par conséquent, il n'est plus nécessaire que le citoyen fournisse l'acte public si l'étude notariale a déjà envoyé la déclaration informative du notaire à l'Agence fiscale catalane.

11.- PROCÈS-VERBAL DE LA LCI. IL EST NÉCESSAIRE DE DEMANDER AU CLIENT COMMENT IL SOUHAITE OBTENIR SES FUTURES COPIES CONFORMES TANT DU PRÊT HYPOTHÉCAIRE QUE DE LA VENTE ET DE L'ACHAT :

En annexe (ICI) Note du Conseil d'administration de l'Association notariale de Catalogne dans laquelle, en réponse à une communication reçue dans plusieurs bureaux de notaires de la banque ING (demandant que toutes les copies de leurs actes CV + PH soient émises en format électronique), il est indiqué que, dans les actes CV + PH, c'est l'acheteur (qui paie l'acte) qui doit choisir le format de ses copies autorisées (sur papier ou en format électronique).

À cette fin, il est recommandé de poser cette question au client dans l'acte pré-LCI, de l'enregistrer dans l'acte et, en fonction de sa préférence, de délivrer la copie sous la forme demandée par l'acquéreur.

12.- INSTRUCTION POUR LA VÉRIFICATION DES VALEURS IMMOBILIÈRES 2024 :

En annexe (ICI) l'Instruction pour la vérification des valeurs immobilières de l'Agence Fiscale de Catalogne pour les faits imposables (ITP, Successions et Donations) pour l'année 2024.

Rappelons que ce tableau est d'une importance capitale lorsque l'on ne dispose pas de la valeur cadastrale de référence du bien en question. Il faut toujours, en premier lieu, tenir compte de la valeur de référence fiscale. A défaut , la table continuera à être utilisée de manière traditionnelle. Multiplication de la valeur cadastrale par le coefficient multiplicateur correspondant, afin d'obtenir la valeur fiscale minimale.

13 - PROPRIÉTÉ HORIZONTALE ET SÉGRÉGATION / DIVISION D'UN ÉLÉMENT PRIVÉ. SI LES STATUTS LE PERMETTENT, ILS AUTORISENT AUSSI, IMPLICITEMENT, LES TRAVAUX NÉCESSAIRES À LEUR RÉALISATION :

En annexe (ICI) la Résolution de la DGSJFP du 2 novembre 2023 (BOE du 30 novembre 2023), où la DG résout un cas relatif à une ségrégation de locaux, en résolvant que, lorsque le titre constitutif de la propriété horizontale prévoit la possibilité de séparer ou de diviser des éléments privés sans qu'un accord collectif de l'assemblée des propriétaires soit nécessaire, il autorise implicitement les travaux et les modifications que ladite ségrégation nécessite, sauf clause expresse contraire.

14.- VENTE DE LA RÉSIDENCE HABITUELLE DE LA FAMILLE. LE CONSENTEMENT DES DEUX ÉPOUX EST NÉCESSAIRE, MÊME POUR LES ÉTRANGERS :

En annexe (ICI) la Résolution de la DGSJFP du 25 octobre 2023 (BOE du 22 novembre 2023), où la DG résout un cas de vente d'un bien appartenant à un étranger, en résolvant que l'application de l'article 1320 CC (et donc son équivalent dans le code civil catalan) concernant la nécessité du consentement des deux époux pour disposer de la résidence habituelle de la famille, est indépendante des dispositions de la loi régissant le régime matrimonial, et que conformément au règlement 24 juin 2016, il est également applicable aux mariages étrangers.

15.- DISTINCTION IMPORTANTE ENTRE LE PARTAGE EFFECTUÉ PAR LE TESTATEUR ET LES RÈGLES DE PARTAGE :

En annexe (ICI) la Résolution de la DGSJFP du 27 octobre 2023 (BOE du 22 novembre 2023), où la DG résout un cas relatif à un acte d'acceptation d'héritage et de prix d'héritage, dans lequel, synthétisant la jurisprudence de la Cour suprême en la matière, elle clarifie la différenciation importante entre un partage effectué dans le testament lui-même et les simples "règles de partage".

Le Centre rappelle que lorsque le testateur effectue toutes les opérations de partage dans le testament (inventaire, évaluation, liquidation et attribution des lots), nous sommes en présence d'un véritable partage fait dans le testament. En revanche, lorsque le testateur se limite à exprimer sa volonté qu'au moment du partage, certains biens soient attribués à chaque héritier en paiement de ses biens, il s'agit de simples règles de partage.

novembre 2023

1 - ÊTRE TRÈS PRUDENT. LES ERREURS COMMISES DANS L'ÉTUDE DU NOTAIRE QUI ENGAGENT SA RESPONSABILITÉ CIVILE :

En annexe (ICI) une note du Conseil général des notaires, détaillant les principaux sinistres auxquels l'assurance responsabilité civile des notaires doit faire face en cas de négligence, d'erreur ou de faute professionnelle. Ci-dessous, quelques exemples marquants :

- Diverses plaintes concernant les documents autorisés avec des personnes dont les capacités mentales sont altérées. Faire preuve d'une grande prudence avec les personnes âgées présentant des signes de troubles cognitifs, incapables / bénéficiant de mesures d'accompagnement pour l'exercice de leur capacité juridique, sous tutelle, curatelle, etc.

- Usurpation d'identité. Soyez extrêmement vigilant lorsque vous vérifiez l'identité de la personne avec la photo de son DNI / NIE / passeport, etc.

- Vérification des charges hypothécaires. Prendre des précautions extrêmes avec les hypothèques qui ont été économiquement annulées, mais non enregistrées. Exigez des documents prouvant que le prêt garanti a été payé.

2.- NOUVEAU RAPPEL. NOUVEAUX DÉVELOPPEMENTS EN MATIÈRE D'INVESTISSEMENTS EXTÉRIEURS :

En annexe (ICI) une note d'information de l'OCP résumant les principales nouveautés du décret royal 571/2023 relatif aux investissements étrangers. Les investissements suivants sont considérés comme des investissements étrangers :

Investissements étrangers en Espagne:

- Participation d'un NON-RESIDENT dans des sociétés espagnoles dépassant 10 % du capital social.

- Acquisition de biens immobiliers en Espagne par des NON-RESIDENTS pour un montant supérieur à 500 000 euros.

- Si les fonds utilisés dans l'investissement proviennent de juridictions non coopératives, une déclaration préalable est requise. L'arrêté du 9 février 2023 (ICI) contient la liste des juridictions non coopératives.

Investissements espagnols à l'étranger:

- Participation au capital de sociétés non-résidentes dépassant 10 % du capital social.

- Acquisition d'un bien immobilier situé à l'étranger pour un montant supérieur à 300 000 euros.

- Si la destination de l'investissement est une juridiction non coopérative, une déclaration préalable est également requise.

Obligations du notaire:

- Lorsque la mise en œuvre réglementaire de l'arrêté royal entrera en vigueur, il sera obligatoire pour le notaire d'envoyer les informations sur les investissements étrangers au Conseil général des notaires.

- Pendant la période transitoire, les déclarations sont déposées en ligne par l'intermédiaire d'AFORIX.

- L'obligation pour le notaire d'envoyer par écrit à la Direction générale du commerce international et des investissements, en janvier et en juillet de chaque année, une liste des opérations intervenues considérées comme des investissements étrangers au cours du semestre précédent et pour lesquelles il n'a pas été demandé au notaire de présenter la déclaration correspondante, reste en vigueur.

3. IL EST POSSIBLE DE DÉCLARER UN ACHÈVEMENT PARTIEL DANS UN BÂTIMENT DIVISÉ HORIZONTALEMENT :

En annexe (ICI) la Résolution de la DGSJFP du 19 septembre 2023 (BOE du 26 octobre 2023), où la DG résout un cas d'un bâtiment, avec plusieurs étages, divisé horizontalement, où la fin des travaux est déclarée pour seulement une partie d'entre eux (spécifiquement, le rez-de-chaussée et le premier étage, pas le reste des étages).

Dans ce cas, la DG l'accepte en précisant qu'il n'y a pas d'inconvénient à ce que la preuve de l'achèvement puisse être partielle, par phases, et même par étages ; car il peut arriver dans la pratique que des éléments ne soient pas terminés, sans que cela n'empêche l'enregistrement de l'achèvement d'autres éléments, pour autant qu'il soit dûment accrédité.

4.- LE PARTAGE DE L'HÉRITAGE PAR UN COMPTABLE PARTAGEUR. ATTENTION AUX CONFLITS D'INTÉRÊTS :

En annexe (ICI) la Résolution de la DGSJFP du 5 septembre 2023 (BOE du 25 octobre 2023), où la DG décide que dans un acte d'acceptation, de partage et d'adjudication de la succession, la comptable-partidora ne s'est pas limitée au strict partage et, dans les adjudications, a exercé des fonctions dispositives qui requièrent l'intervention des héritiers.

En outre, il existe un conflit d'intérêts entre deux frères et sœurs cohéritiers, car l'un est le tuteur de l'autre et exerce donc sa représentation légale. Comme ils sont tous deux intéressés par l'héritage et que l'un d'eux est représenté légalement par son frère, il y a conflit d'intérêts et, dans ce cas, l'intervention d'un défenseur juridique est nécessaire.

5 - VENTE D'UN EMPLACEMENT DE PARKING DANS UNE PROPRIÉTÉ INDIVISE. UNE DESCRIPTION PRÉCISE DE L'ESPACE DE STATIONNEMENT EST REQUISE :

En annexe (ICI) la Résolution de la DGSJFP du 28 juillet 2023 (BOE du 12 octobre 2023), où la DG résout un cas de vente d'une part indivise (1,329%) d'une propriété, destinée à un parking. L'acte contenait la description du bien enregistré dans son ensemble (consistant en un sous-sol d'un bâtiment utilisé comme parking et entrepôts), mais pas la description de l'espace de stationnement spécifique dont l'usage et la jouissance exclusifs étaient attribués à la part indivise du bien transféré.

La DG, à l'instar du greffier, estime qu'il est nécessaire que, dans l'acte de vente, les limites et la superficie de l'espace de stationnement à céder soient décrites en détail.

6 - LE CADASTRE ET LA LOI 11/2023. NOUVEAUX DÉLAIS POUR LA QUALIFICATION DES DOCUMENTS :

En annexe (ICI) la Résolution de la DGSJFP du 7 juillet 2023 (BOE du 15 août 2023), qui approuve le calendrier de mise en œuvre de la loi 11/2023 sur la numérisation des actes du registre. Cette loi établit la signature électronique de toutes les inscriptions et de tous les documents du registre et la tenue d'un protocole au format électronique. La résolution susmentionnée comprend deux annexes avec un calendrier pour la mise en œuvre de la signature électronique dans chacun des registres fonciers en Espagne, et étend le délai ordinaire de qualification du registre de 15 jours ouvrables à 30 jours ouvrables, pour une période d'un mois à compter de la date de début de la mise en œuvre des procédures numériques.

Le résumé est accompagné de la résolution et des annexes contenant les dates de début de la phase de mise en œuvre de la signature électronique, afin que tous les employés du bureau notarial puissent les consulter et garder à l'esprit que dans le mois qui suit cette date, la période de qualification n'est pas de 15 jours comme d'habitude, mais de 30 jours.

L'importance de cette consultation réside dans le fait que les annulations d'hypothèques inscrites dans tous les registres d'Espagne sont autorisées, et que chacun d'entre eux a une date prévue pour la mise en œuvre de cette signature électronique !

7 - LE VOISINAGE CIVIL ET SES DIFFICULTÉS DE PREUVE. UNE GRANDE IMPORTANCE DOIT ÊTRE ACCORDÉE À LA DÉCLARATION INCLUSE DANS L'ACTE :

En annexe (ICI) la Résolution de la DGSJFP du 3 octobre 2023 (BOE du 2 novembre 2023), où la DG résout un cas concernant la preuve de la résidence civile d'une personne décédée et son importance pour déterminer le droit successoral applicable.

Dans ce cas, la défunte, dans son testament, déclare qu'elle est de statut civil commun. Cependant, son héritier (mari), lorsqu'il accepte la succession, déclare dans ledit acte d'acceptation que l'état civil de la défunte était celui d'Ibiza, et sur cette base, il se voit attribuer la totalité de la succession (contrairement à cela, si l'état civil était commun, la défunte n'ayant pas de descendants, mais ayant des ascendants vivants, ces derniers seraient légitimés). Lorsque l'acte d'acceptation de l'héritage a été présenté à l'enregistrement, l'officier de l'état civil a refusé de l'enregistrer, considérant que la déclaration d'état civil commun faite par la défunte dans son testament prévalait.

La DG, s'alignant sur le registre, considère que la preuve de l'état civil est très difficile à apporter (sauf dans les cas où la déclaration expresse est inscrite au registre civil). Par conséquent, en cas de doute, la déclaration de l'intéressé faite devant un notaire public (car elle a été faite après avoir été dûment informée par le notaire public) doit prévaloir, même sur ce qui peut résulter de documents extrajudiciaires (comme un certificat de recensement indiquant que la personne est inscrite à cette adresse depuis plus de 10 ans), car la résidence administrative ne coïncide pas toujours avec l'adresse réelle (qui est ce qui détermine la résidence civile).

8.- UN ADMINISTRATEUR DONT LE MANDAT EST EXPIRÉ PEUT CONVOQUER UNE ASSEMBLÉE GÉNÉRALE POUR LE RENOUVELLEMENT DE L'ORGANE D'ADMINISTRATION ET LA PRÉSENTATION DES COMPTES ANNUELS :

En annexe (ICI) la Résolution de la DGSJFP du 31 octobre 2023 (BOE du 21 novembre 2023), dans laquelle la DG décide que l'Assemblée générale convoquée par un administrateur dont le poste est expiré est valide, à condition que cette Assemblée générale soit convoquée pour renouveler l'organe administratif et approuver les comptes annuels de plusieurs exercices afin de surmonter la fermeture du Registre foncier.

9.- LES POUVOIRS PRÉVENTIFS ET LES ASPECTS INTERRÉGIONAUX :

Voici un bref résumé d'un document sur les pouvoirs préventifs et les aspects à prendre en compte dans le domaine du droit interrégional :

- Grande utilité de la procuration préventive : elle évite à la famille de devoir recourir à des mesures d'accompagnement judiciaire (dont la mise en place prend plus d'un an, sans compter les frais d'avocats, etc.)

- Il sera bientôt possible de consulter la validité de ces procurations par voie télématique au registre civil. La prudence est de mise lorsqu'un mandataire se rend chez un notaire pour signer avec l'une de ces procurations.

- Doutes sur le droit applicable lorsqu'un client se rend chez un notaire pour signer une procuration : Il faut toujours recourir au critère de la résidence habituelle (art. 9.6 Cc) pour constituer la procuration en vertu du CCCat ou du Cc.

- N'oubliez jamais d'inclure (ou non), à la demande du client, la clause relative à la nécessité d'une autorisation judiciaire pour les mêmes actes que ceux pour lesquels le tuteur l'exige.

- En Catalogne, dans les prochains mois, il y aura des développements importants dans ce domaine, car le projet de réforme du Livre II du Code civil catalan en la matière entrera bientôt au Parlement en tant que projet de loi, de sorte que, s'il est traité normalement, dans quelques mois il y aura une nouvelle réglementation dans ce domaine avec des modifications très profondes que nous devrons étudier afin d'adapter les actes.

10 - LOI 11/2023. DIGITALISATION DES ACTES NOTARIAUX ET D'ENREGISTREMENT (PROTOCOLE ÉLECTRONIQUE, SIGNATURES VIDÉO et COPIES ÉLECTRONIQUES AUTORISÉES) :

Veuillez trouver ci-joint un article de notre BLOG résumant les 10 points principaux de l'entrée en vigueur de la loi 11/2023 (ICI).

Trois changements principaux affecteront notre vie quotidienne :

- La première est le dépôt de tous les documents signés dans le bureau électronique du notaire, qui est le reflet fidèle de l'acte papier (matrice, unis, diligences et notes).

- Le deuxième changement majeur est la possibilité de signer par vidéo certains types de documents avec un certificat numérique une fois que le citoyen s'est enregistré sur le portail notarial ;

- et enfin, la création de copies électroniques autorisées qui remplacent le papier avec la même efficacité et la même validité.

Après 21 jours de mise en œuvre, nous avons rencontré la casuistique suivante :

CONCERNANT LE PORTAIL NOTARIAL (PNC) :

- Les citoyens qui souhaitent effectuer des démarches doivent remplir le formulaire et valider leur téléphone portable et leur adresse électronique de contact. La procédure est simple et se termine par le téléchargement du document d'identité sur la plateforme. Nous l'avons validée et elle fonctionne correctement pour les citoyens identifiés par DNI, NIE et PASSPORT.

- La manière la plus pratique d'accéder et de signer est d'utiliser un certificat numérique. Nous recommandons la Fábrica Nacional de Moneda y Timbre, bien qu'il existe plusieurs entités émettrices certifiées par Ancert.

- Le citoyen qui y accède pourra consulter l'ensemble de son historique d'actes entre le 1er janvier 2007 et le 8 novembre 2023. Les modalités de publication des actes signés après l'entrée en vigueur de la loi restent à déterminer.

SUR LA SIGNATURE VIDÉO :

- Depuis le début, nous avons pu réaliser avec succès deux signatures vidéo . Bien qu'il s'agisse d'une technologie très récente et qu'elle ait ses limites, elle n'a pas été complexe à mettre en œuvre une fois que le client est enregistré sur le portail et qu'il dispose du certificat numérique à signer.

- La connexion se fait à l'aide d'une application intégrée au navigateur web et est intuitive et simple. Nous nous attendons à ce que le nombre de documents délivrés par cette méthode augmente au fur et à mesure que les citoyens s'inscriront.

EN CE QUI CONCERNE LA COPIE ÉLECTRONIQUE CERTIFIÉE :

- Nous avons déjà délivré les premières copies électroniques autorisées avec un code de vérification sécurisé (CSV).

- Le processus est géré à partir de Word lui-même et parallèlement au dépôt du document, bien qu'il puisse être délivré à une date ultérieure, toujours pour les documents signés après le 9 novembre 2023.

- Le document est publié dans le bureau électronique du notaire et le CSV est rapidement et facilement généré dans SIGNO et envoyé au client.

- Une fois téléchargé sur le site électronique, il est communiqué au client par le biais d'un courrier électronique dans lequel nous fournissons un lien vers sa copie électronique autorisée. Ce mode de délivrance lui confère une authenticité et une validité juridique vis-à-vis des tiers. Nous pensons qu'il remplacera progressivement le papier, car il n'est pas nécessaire de s'inscrire sur le portail du notaire pour le consulter et le valider.

QUESTIONS FRÉQUEMMENT POSÉES SUR LE PROTOCOLE ÉLECTRONIQUE et la SIGNATURE VIDÉO :

Dans SIC, dans la section"Loi 11/2023. Numérisation des procédures notariales et des registres", vous trouverez un document contenant des questions et des réponses sur les doutes existants concernant la mise en œuvre de la loi 11/2023, deux publications ont été publiées : le volume 1 et le volume 2.

Elles sont également jointes (ICI au singulier et ICI au pluriel), des modèles de base pour tout acte électronique octroyé par vidéo-signature à travers le Portail du Citoyen Notaire.

MODIFICATION DE L'INDEX UNIQUE INFORMATISÉ. NÉCESSITÉ D'UNE DÉCLARATION SÉPARÉE DU NOMBRE DE PAGES EN FORMAT PAPIER / TÉLÉMATIQUE :

À compter du 9 novembre 2023, l'index unique informatisé est modifié pour intégrer comme champ obligatoire à déclarer dans chaque instrument public le nombre de folios de la matrice du support papier séparément du nombre de folios du support électronique.

Pour toute question concernant la nouvelle transition numérique (tant pour les employés que pour les clients), veuillez nous contacter par e-mail à l'adresse suivante : poderes@jesusbenavides.es

octobre 2023

1.- REGISTRE CENTRAL DES TITRES DE PROPRIÉTÉ. NOTE EXPLICATIVE

En annexe (ICI) note de clarification de l'OCP sur diverses questions relatives au Registre central des titres immobiliers et aux obligations des notaires à cet égard :

- L'obtention de l'adresse électronique visée à l'article 4 du RD 609/2023 n'est pas une condition préalable à l'exécution de l'opération juridique, car elle ne fait pas partie des exigences d'identification du bénéficiaire effectif.

- Pourcentage d'actionnariat : cette information ne doit être incluse que lorsqu'un nouvel enregistrement de manifestation doit être effectué en cas de divergence entre le contenu de la BDTR et la manifestation du concédant.

L'ACHAT ET LA VENTE DE BIENS IMMOBILIERS FORMALISÉS PAR UN REPRÉSENTANT DONT LA PROCURATION A ÉTÉ RÉVOQUÉE. LA VÉRIFICATION DE LA VALIDITÉ DES PROCURATIONS ET DES MANDATS DOIT ÊTRE EFFECTUÉE AVEC LE PLUS GRAND SOIN.

Vous trouverez ci-joint la résolution de la DGSJFP du 26 juillet 2023 (BOE du 28 septembre 2023).. La DG résout un cas de vente d'un bien immobilier, dans lequel le vendeur est représenté par un mandataire, déclarant que sa procuration est valide, et le notaire, donnant son avis positif de suffisance dans l'acte. Cependant, d'après les données du registre du commerce, il apparaît que cette procuration avait été révoquée quelques jours auparavant, la révocation ayant été publiée au BORME, une fois inscrite au registre (à partir de laquelle elle est opposable aux tiers), le même jour que la signature du CV.

La DG confirme la classification du registre, de sorte que le droit de l'acheteur ne peut pas être enregistré car le vendeur n'était pas dûment représenté par une personne ayant les pouvoirs suffisants pour formaliser la vente.

Prendre en compte le cas et effectuer les démarches auprès du greffe le plus tôt possible avant la signature de l'acte (si possible le jour même), afin d'éviter de tels cas.

3.- SL. RÉDUCTION DU CAPITAL PAR ACHAT D'ACTIONS. MONTANT DE LA RÉSERVE INDISPONIBLE

Vous trouverez ci-joint la résolution de la DGSJFP du 24 juillet 2023 (BOE du 27 septembre 2023).. La DG résout le cas typique de la "sortie" d'un actionnaire d'une SL. Pour ce faire, la société rachète toutes les actions de cet actionnaire (pour une valeur de remboursement supérieure à la valeur nominale) et réduit ensuite le capital social du même montant (procédant ainsi à son remboursement) et, en même temps, constitue une réserve affectée, pour le montant de la réduction (en prenant comme référence la valeur nominale des actions, et non la valeur remboursée à l'actionnaire, qui, comme indiqué, est plus élevée), afin de garantir les droits des créanciers.

Le Registre émet une qualification négative car il considère que le montant de la réserve doit être égal à "la valeur de ce qui a été reçu par l'actionnaire" (c'est-à-dire le montant total remboursé, et pas seulement la valeur nominale des actions).

La DG infirme la classification du Registre du commerce, en décidant que dans de tels cas, le montant de la réserve indisponible doit être égal à la valeur nominale des actions rachetées, et non pas au montant remboursé à l'actionnaire sortant.

LA TUTELLE DE FAIT. DOCUMENT INTERPRÉTATIF DES PROCÉDURES BANCAIRES

Il est signalé qu'en SIC, dans le cadre de la "Ley 8/2021 de apoyo a la discapacidad", un protocole-cadre signé entre le bureau du procureur général de l'État et le secteur bancaire est mis à la disposition des employés pour clarifier les pouvoirs du tuteur de facto dans le domaine des transactions bancaires.

Ce document a également fait l'objet d'une analyse détaillée dans un article de notre blog (ICI vous pouvez le consulter).

5.- LES INVESTISSEMENTS EXTERNES. ÉVOLUTION DE LA RÉGLEMENTATION À PRENDRE EN COMPTE

Le personnel est informé de la récente approbation du décret royal 571/2023 du 4 juillet sur les investissements externes (ICI pour le consulter), qui doit être pris en compte lors de la réalisation de transactions avec des non-résidents. Plus précisément, il modifie la réglementation antérieure sur les aspects fondamentaux suivants :

1.- Sont considérés comme des investissements étrangers aux fins de la déclaration ultérieure correspondante au registre des investissements du ministère de l'économie :

- Les participations de non-résidents dans des sociétés espagnoles lorsque ces participations dépassent 10 % du capital social ou des droits de vote de la société (auparavant, 50 % étaient requis).

- Acquisition de biens immobiliers en Espagne par des non-résidents lorsque le montant dépasse 500 000 euros (auparavant, la limite minimale était de 3 000 000 euros).

Dans ces cas, le détenteur non-résident est tenu de déclarer l'investissement au registre des investissements du ministère de l'économie, en utilisant les formulaires prévus dans la disposition transitoire 3 de l'arrêté royal (formulaires DP1, D1A D1B, DP2, D2A, D2B).

2.- Si l'opération a été réalisée par un notaire, celui-ci doit notifier l'investissement au Conseil général des notaires par l'intermédiaire du bureau électronique notarial (SIGNO) et, dans tous les cas, avertir le comparant de l'obligation de le présenter.

3.- Dans le cas où les investissements considérés comme étrangers (conformément à l'article 4 de l'arrêté royal), ont leur origine dans un pays à juridiction non coopérative (anciens paradis fiscaux), qui sont ceux inclus dans l'arrêté du 9 février 2023, il sera nécessaire de faire une déclaration préalable et les notaires doivent l'exiger avant l'octroi, et l'indiquer expressément dans l'acte public.

6.- NOTES PRATIQUES SUR LES DOCUMENTS IMPLIQUANT DES RESSORTISSANTS ÉTRANGERS

En annexe (ICI), un article intéressant d'un confrère notaire, qui expose une série de considérations pratiques à prendre en compte lorsqu'une personne physique étrangère est impliquée dans un acte public. En guise de résumé, les considérations les plus pertinentes sont mises en exergue :

- Identification. Les règles générales du règlement notarial s'appliquent. En particulier, dans le cas des étrangers de l'UE, l'identification se fait au moyen de leur passeport ou de leur carte d'identité nationale.

- NIE : les étrangers qui, en raison de leurs intérêts économiques, professionnels ou sociaux, sont liés à l'Espagne, doivent recevoir, à des fins d'identification, un numéro séquentiel personnel, unique et exclusif. Nécessaire pour toutes les opérations ayant des implications fiscales.

- Traduction : à moins que le notaire ne connaisse la langue étrangère, les dispositions du § 150 du règlement notarial doivent être respectées et un interprète doit être demandé.

- Moyens de paiement: Soyez très prudent et diligent en ce qui concerne la prévention du blanchiment d'argent. Il est fortement conseillé d'exiger que les comptes de dépôt et de paiement soient détenus dans des banques espagnoles. S'il existe des banques étrangères ou des comptes de tiers, il faudra fournir les informations les plus complètes et les plus fiables possibles sur l'origine des fonds, en exigeant des documents justificatifs (certificats de propriété des comptes, contrats justifiant l'origine des fonds, etc.)

- Apostille: L'apostille est requise pour les documents délivrés à l'étranger.

- Transactions immobilières. N'oubliez pas la retenue de 3 % du prix (impôt sur le revenu des non-résidents) et l'inversion du contribuable dans la "plus-value municipale".

7.- DEMANDE DE COPIES DE TESTAMENTS DANS LES ARCHIVES DU COLLÈGE NOTARIAL DE CATALOGNE

Informations utiles pour les demandes de copies de testaments auprès du Collège. Afin d'éviter des problèmes en cas de divergences de dates, l'Association demande que, lors de l'envoi d'une demande de copie, les actes de décès et de dernières volontés correspondants soient joints à la demande de copie du testament afin d'identifier plus précisément la demande.

8 - SIGNATURE TÉLÉMATIQUE DES ACTES NOTARIÉS. ENTRÉE EN VIGUEUR

Comme indiqué précédemment, le 9 novembre, la loi 11/2023 entrera en vigueur, qui permettra la signature télématique des documents publics (c'est-à-dire par un système de vidéoconférence avec le notaire et la signature électronique, sans que le client ait besoin de se rendre physiquement dans le bureau du notaire). ICI vous trouverez un article sur le blog de l'office notarial de Jesus Benavides avec plus de détails (quels documents peuvent être signés, procédure, etc.).

Afin d'être pionnier avec cette nouveauté et de donner le meilleur service aux clients, une nouvelle section a été créée dans la page web de l'office notarial de Jesus Benavides (Signature vidéo) où l'on explique, à l'aide de vidéos didactiques, tout le processus à suivre par tout citoyen qui souhaite mettre en pratique cette possibilité.

Pour toute question à ce sujet (qu'elle provienne des employés ou des clients), veuillez nous contacter par e-mail à l'adresse suivante : poderes@jesusbenavides.es

septembre 2023

1.- CALCUL DES DÉLAIS POUR LA TENUE DE L'ASSEMBLÉE GÉNÉRALE. LE JOUR DE LA TENUE DE L'ASSEMBLÉE GÉNÉRALE NE PEUT ÊTRE PRIS EN COMPTE DANS LE CALCUL.

Vous trouverez ci-joint la résolution de la DGSJFP du 11 juillet 2023 (BOE du 28 juillet 2023).. En conséquence, et à titre de synthèse, la DG rappelle les règles de calcul des délais de convocation d'une assemblée générale dans une société de capitaux. Comme on le sait, l'article 176 LSC détermine qu'un mois (SA) ou 15 jours (SL) doivent s'écouler entre la convocation et la tenue de l'assemblée générale. Pour le calcul de ces délais, le jour de départ commence le jour de l'envoi de la convocation au dernier des actionnaires et, pour déterminer le jour d'expiration du délai, le jour de la tenue de l'assemblée générale ne peut pas être compté.

Ainsi, un mois doit s'écouler pour les sociétés anonymes et 15 jours pour les sociétés à responsabilité limitée, et c'est le lendemain de ces délais que l'assemblée générale peut se tenir valablement.

2.- DOCTRINE DE LA DIRECTION GÉNÉRALE DES AFFAIRES TARIFAIRES

En annexe (ICI) un document intéressant contenant un résumé de la doctrine de la Direction Générale de la Sécurité Juridique et de la Foi Publique, en matière tarifaire, pour les années 2020 - 2023. A consulter en cas de doute sur la manière de rédiger des actes spécifiques.

3.- LES NOUVEAUX DÉVELOPPEMENTS DE L'INDEX UNIQUE INFORMATISÉ

L'index unique informatisé a récemment été doté d'un certain nombre de nouvelles fonctionnalités destinées à améliorer la prise en compte des transactions juridiques effectuées dans le cadre d'instruments publics.

En particulier, de nouveaux actes juridiques sont créés pour en tenir compte :

- Actes d'acquisition ou de conservation de l'état civil.

- Actes de mesures de soutien et actes de constitution d'assistance (et leur équivalent en Catalogne),

- Actes d'omission de numéro de protocole ou de livre de registre (pour résoudre le cas malheureux où un ou plusieurs numéros subsistent sans qu'un document soit effectivement autorisé ou intervenu).

Autres modifications mineures :

- Preuve du moyen de paiement dans les récépissés de dépôt.

- Spécification de la participation (ou non) à la vente et à l'achat d'actions et de parts sociales.

- Constitution d'entités avec ou sans personnalité juridique, lorsque des informations sur leur numéro d'identification fiscale sont requises (si les informations sont obtenues après l'octroi et qu'il n'a pas été possible de les obtenir du client, une fois que le délai de soumission de l'index a expiré, la levée de la règle doit être demandée par la voie habituelle).

4.- THÉORIE DES AFFAIRES JURIDIQUES COMPLEXES. ACHAT + HYPOTHÈQUE D'UN BIEN IMMOBILIER PAR UNE PERSONNE MARIÉE. LE CONSENTEMENT DE L'AUTRE CONJOINT N'EST PAS NÉCESSAIRE SI L'HYPOTHÈQUE EST FAITE EN MÊME TEMPS QUE L'ACHAT. PRUDENCE DANS LE CAS DES ÉTRANGERS

En annexe (ICI) un article intéressant qui résume la doctrine de la DG sur la théorie des transactions juridiques complexes. Il traite des cas où une personne mariée achète seule un bien immobilier et l'hypothèque ensuite. Comme on le sait, la règle générale veut que, pour hypothéquer la résidence habituelle, même si elle n'appartient qu'à l'un des époux, le consentement de l'autre époux soit nécessaire. La théorie de l'opération juridique complexe constitue une exception à cette règle générale. En vertu de cette théorie, le consentement de l'époux non propriétaire n'est pas nécessaire pour la constitution d'une hypothèque sur la résidence habituelle immédiatement après son achat, c'est-à-dire que l'hypothèque est signée avec le numéro du protocole immédiatement après le protocole d'achat-vente.

Dans le cas des étrangers, ATTENTION, car la DG n'admet pas la théorie de l'opération juridique complexe, à moins que la loi étrangère ne le permette et que cela soit accrédité (il faut donc vérifier au moyen d'un rapport de notaire si la loi étrangère régissant le régime matrimonial spécifique des clients admet ou non cette théorie de l'opération juridique complexe).

5.- NOTARISATION PUBLIQUE DES RÉSOLUTIONS D'ENTREPRISE. UNE BONNE ACTION PEUT SAUVER UN MAUVAIS CERTIFICAT

Vous trouverez ci-joint la résolution de la DGSJFP du 10 juillet 2023 (BOE du 28 juillet 2023).. Conformément à cette résolution, et à titre de résumé, la DG détermine que, dans le cadre des résolutions d'entreprise d'une SL (cessation et désignation de postes), si le certificat n'indique pas le quorum pour l'adoption des résolutions, mais que l'acte le spécifie (au moyen d'une déclaration de l'administrateur), cela suffit pour enregistrer la résolution dans le registre mercantile.

6 - PRIOR IN TEMPORE, POTIOR IN IURE. CE QUI ARRIVE EN PREMIER AU GREFFE EST CE QUI PRÉVAUT (MÊME SI LA LOI EST POSTÉRIEURE).

Vous trouverez ci-joint la Résolution de la DG Droit, Entités Juridiques et Médiation du 17 juillet 2023 (DOGC du 31 juillet 2023).. Selon cette résolution, et en guise de résumé, la DG détermine que ce qui est inscrit en premier dans le registre est ce qui prévaut.

Cas dans lequel, en 1986, au moyen d'un acte sous seing privé, un usufruit à vie sur un bien immobilier est constitué. Par la suite, le 09/02/2023, cet acte sous seing privé a été élevé au rang d'acte public et présenté pour inscription au Registre foncier. Cependant, le Conservateur refuse l'inscription, car le 03/02/2023, soit 6 jours auparavant, un acte de legs a été présenté à l'inscription, dans lequel ce droit d'usufruit a été attribué à un tiers, sur la base d'une acceptation d'héritage d'une personne décédée en 2022.

Dans ce cas, la DG rappelle le principe de base du fonctionnement du greffe, à savoir, prior in tempore, potior in iure, de sorte que ce qui arrive en premier au greffe et est enregistré (l'usufruit de 2022 présenté le 3 février 2023), prévaut sur les autres droits (en l'occurrence, un usufruit constitué dans un acte sous seing privé en 1986 et présenté à l'enregistrement le 9 février 2023 sur la base d'un acte d'élévation à l'état de chose publique).

7.- TABLEAU DES RÈGLES DE NATIONALITÉ ET D'ÉTAT CIVIL

En annexe (ICI) un document intéressant qui comprend un tableau des règlements sur la nationalité et l'état civil, où l'on peut trouver des liens vers des règlements et des résolutions de la direction générale sur divers sujets tels que l'état civil, les certifications, le régime économique du mariage, etc.

8 - SERMENT DE NATIONALITÉ. DIVERSES QUESTIONS À PRENDRE EN COMPTE

En annexe (ICI) Circulaire de la DG concernant la compétence du bureau d'état civil spécifique où la déclaration d'option pour la nationalité espagnole, ainsi que le serment ou la promesse, doivent être formalisés. Elle établit que le bureau d'état civil du lieu de résidence du demandeur est compétent.

Il est également joint (ICI) Circulaire du Directeur Général de la Sécurité Juridique et de la Foi Publique, qui détermine l'inopportunité d'accorder des certificats de nationalité assermentée lorsque des indices sont détectés que le demandeur a effectué des actes incompatibles avec la bonne conduite civique (comme, par exemple, le fait que le demandeur soit incarcéré dans un centre pénitentiaire).

9 - LA CONTESTATION JUDICIAIRE DES QUALIFICATIONS NÉGATIVES. SERVICE AUQUEL ON PEUT RECOURIR EN TANT QU'OFFICE NOTARIAL

En annexe (ICI) un document d'information du Conseil Général des Notaires, à travers lequel, un service disponible aux Notaires, pour pouvoir faire appel judiciairement des notations négatives (ou aussi des Résolutions de la DGSJFP) qui peuvent impliquer un intérêt corporatif pour les Notaires, est fait connaître.

Ainsi, dans le cas où l'employé est confronté à une notation négative qu'il considère comme pouvant affecter l'ensemble de l'office notarial, il peut évoquer cette possibilité avec le notaire, ce qui peut être demandé par le biais des canaux indiqués dans le document ci-joint.

10.- L'ENREGISTREMENT RECOMMANDÉ DES DÉCLARATIONS PRÉALABLES À LA SIGNATURE D'UN ACTE DANS LEQUEL UNE PERSONNE HANDICAPÉE EST IMPLIQUÉE.

La circulaire informative 3/2021 du 27 septembre de la Commission Permanente du Conseil Général du Notariatpropose que, préalablement à l'exécution d'un acte dans lequel des personnes handicapées sont impliquées, un registre des manifestations soit établi, dans lequel seront consignées les circonstances susceptibles d'influencer l'exécution de l'acte juridique en question. Ce registre peut comprendre, entre autres, les circonstances suivantes

- Déclarations de la personne handicapée elle-même, par exemple une déclaration de la personne handicapée reconnaissant qu'elle vend à un prix inférieur à celui du marché pour répondre à un besoin particulier ou pour des raisons de commodité, ou les raisons pour lesquelles elle renonce à un héritage particulier.

- Déclarations des personnes qui assistent la personne handicapée dans l'exercice de sa capacité. par exemple, la déclaration du tuteur de fait, de l'avocat, de l'accompagnateur, etc., indiquant qu'il a recommandé à la personne handicapée d'accorder un acte de vente parce que cela est nécessaire pour sa subsistance et son entretien futurs, ou pour régler des dettes en suspens.

Ce certificat est un complément indispensable à l'évaluation de la capacité notariale et apporte clarté et sécurité en cas de litiges futurs et de réclamations éventuelles. Il est recommandé que la personne handicapée ou son assistant soit la personne qui demande le certificat.

11.- LE REGISTRE CENTRAL DES TITRES DE PROPRIÉTÉ EST CRÉÉ.

Décret royal 609/2023, du 11 juillet, portant création du Registre central des titres de propriété immobilière. Décret royal 609/2023, du 11 juillet, portant création du Registre central des propriétés immobilières. Ce registre doit être consulté par toutes les parties tenues par la loi de contrôler le blanchiment d'argent, y compris les notaires. Toutefois, jusqu'à ce que les données soient transférées à ce registre, pour lequel un délai de 9 mois est accordé, le décret royal établit que les sources traditionnelles doivent continuer à être utilisées (la base de données du bénéficiaire effectif via Signo).

juillet 2023

1.- NOUVEAU CONGÉ RÉMUNÉRÉ DE 15 JOURS CIVILS POUR LES PARTENAIRES NON MARIÉS

Le décret-loi royal 5/2023 est publié au BOE et entre en vigueur (ICI vous pouvez le consulter), en vertu duquel un congé rémunéré de 15 jours calendrier est reconnu pour le fait de devenir (et de s'enregistrer) comme couple stable. Tous les couples stables qui forment désormais un partenariat stable peuvent en être informés, afin de pouvoir bénéficier de ce nouveau congé.

2.- NOUVEAU REGLEMENT SUR LES MODIFICATIONS STRUCTURELLES DES SOCIETES COMMERCIALES

Le décret-loi royal 5/2023 susmentionné (ICI vous pouvez le consulter) a abrogé l'ancienne loi 3/2009, du 3 avril, relative aux modifications structurelles des sociétés commerciales (transformation, fusion, scission, transfert global d'actifs et de passifs, etc.) ). Ainsi, le nouveau régime juridique des modifications structurelles se trouve désormais dans le décret-loi royal 5/2023 susmentionné. Il convient d'en tenir compte lorsqu'un dirigeant prépare l'une de ces opérations (il doit consulter le nouveau règlement et adapter les citations légales au nouveau texte réglementaire).

3.- LES JUGEMENTS DE DIVORCE DES ÉTRANGERS, AVEC ATTRIBUTION DE BIENS IMMOBILIERS, DOIVENT ÊTRE ENREGISTRÉS DANS LE REGISTRE CENTRAL DE L'ÉTAT CIVIL.

Vous trouverez ci-joint la résolution de la DGSJFP du 13 juin 2023 (BOE du 10 juillet 2023).. Selon cette résolution, et à titre de résumé, la DG détermine que, dans le cas d'un divorce (D'ÉTRANGERS dont le mariage n'est pas inscrit au registre civil espagnol), si dans la sentence un bien est attribué à l'un des ex-époux, pour l'inscrire au registre foncier, il est nécessaire que, auparavant, ladite sentence de divorce soit inscrite au registre civil central.

4 - ENREGISTREMENT DES BIENS ET PRIORITÉ IN TEMPORE. PARFOIS OUI, PARFOIS NON, CE QUI EST DÉPOSÉ PLUS TARD A PRIORITÉ SUR LES DOCUMENTS DÉPOSÉS PLUS TÔT.

Vous trouverez ci-joint la résolution de la DGSJFP du 15 juin 2023 (BOE du 10 juillet 2023).. D'après celle-ci, et en guise de résumé, la DG résout un cas curieux :

- CV + PH est signé et soumis à l'enregistrement, qualifié avec des défauts rectifiables.

- Une correction est présentée et , alors que l'inscription est toujours en vigueur (c'est-à-dire que les VC + PH n'ont pas encore été enregistrés), le registre foncier reçoit un ordre de l'AEAT avec une interdiction d'aliéner le bien, en raison de dettes fiscales.

- Le greffier qualifie négativement le CV + PH (soumis avant l'ordonnance) pour des raisons d'ordre public.

- Le notaire a fait appel et la DG lui a donné raison, estimant que si l'ordonnance provenait d'une procédure administrative dans laquelle la validité civile de l'acte juridique n'était pas remise en cause (rappelons les dettes fiscales), la qualification négative n'était pas applicable, puisque le CV + PH avait été présenté préalablement dans le registre (prior in tempore potior in iure).

- Toutefois, la DG nous rappelle que si l'injonction a été émise dans le cadre d'une procédure pénale où la validité de l'entreprise (par exemple, une fraude présumée à la CV) est remise en question, la suspension de l'enregistrement (même si l'injonction est ultérieure) serait appropriée, pour des raisons d'intérêt général/d'ordre public.

5. RIEN NE PEUT ÊTRE ENREGISTRÉ EN FAVEUR D'UNE SOCIÉTÉ DONT LE CIF A ÉTÉ RÉVOQUÉ.

Vous trouverez ci-joint la résolution de la DGSJFP du 16 juin 2023 (BOE du 10 juillet 2023).. Selon cette résolution, et en guise de résumé, la DG détermine que, dans le cadre d'une vente et d'un achat, si le numéro de TVA de la société acquéreuse a été révoqué, l'acquisition ne peut pas être enregistrée en sa faveur. Il est important de garder à l'esprit et de ne jamais oublier, lorsqu'il s'agit d'une entreprise, de consulter la base de données existante en la matière.

6.- IL EST POSSIBLE DE RÉDUIRE LE CAPITAL SOCIAL EN DESSOUS DE 3 000 EUROS DANS UNE SOCIÉTÉ EXISTANTE.

Vous trouverez ci-joint la résolution de la DGSJFP du 13 juin 2023 (BOE du 10 juillet 2023).. Selon cette résolution, et à titre de résumé, la DG résout le cas curieux suivant :

- 3.000 euros, effectue une réduction de capital, à la suite de laquelle le montant du capital social qui en résulte devient inférieur à 3.000 euros.

- Le greffier suspend l'inscription car il considère que ce chiffre est inférieur au minimum légal, car il considère que les SL avec un capital inférieur à 3.000 euros ne sont possibles qu'au moment de la constitution.

- La DG révoque la qualification du greffier, considérant qu'il est effectivement possible d'effectuer une réduction de capital dans une SL aboutissant à un capital social inférieur à 3 000 euros.

7.- AUGMENTATION DU CAPITAL SOCIAL ET DROITS DE SOUSCRIPTION PRÉFÉRENTIELS. LE TEMPS DOIT ÊTRE RESPECTÉ

Suite à une transaction formalisée chez le notaire, il est rappelé que dans le cadre d'une augmentation de capital d'une société, le droit de préemption des actionnaires sur les augmentations de capital naît à partir de la publication de l'offre de souscription des nouvelles actions dans le Journal Officiel du Registre du Commerce, ou de l'avis écrit à chaque actionnaire. La souscription peut être effectuée par les actionnaires dans le délai fixé par l'assemblée générale, qui ne peut être inférieur à un mois à compter de la publication ou de la communication.

Ces délais doivent donc être pris en compte et respectés lors de la formalisation de ce type d'opération (ainsi, il n'est pas possible que la souscription des nouvelles actions ait lieu lors de la même assemblée que la résolution, sauf si tous les actionnaires ont assisté à l'assemblée).

8 - LA RESPONSABILITÉ CIVILE DU NOTAIRE. IL EST TRÈS IMPORTANT D'EN TENIR COMPTE AFIN D'ÉVITER CE TYPE D'ERREUR.

Vous trouverez ci-joint un lien vers un article doctrinal intéressant (ICI) dans lequel la responsabilité civile du notaire public est analysée. Une section particulièrement intéressante contient des détails sur des cas spécifiques (par exemple, omission de charges, procurations insuffisantes, manque d'informations concernant les effets fiscaux de l'exécution, etc.)

Il est fortement recommandé à tous les employés de l'étude notariale de lire l'article et ces cas spécifiques afin d'éviter de commettre de telles erreurs et la responsabilité qui en découle.

9 - L'ENREGISTREMENT À L'ÉTAT CIVIL ET LA PRESTATION DE SERMENT DE NATIONALITÉ ET LES MARIAGES NOTARIÉS. POINTS IMPORTANTS À PRENDRE EN COMPTE

Vous trouverez ci-joint un document de la Direction générale de la sécurité juridique et de la foi publique(voir PDF joint à ce courriel) qui clarifie diverses questions relatives, surtout, à la documentation que doivent présenter les intéressés dans la déclaration sous serment de nationalité et dans la procédure de mariage devant notaire, ainsi que des aspects relatifs à la procédure à prendre en compte tant pour l'octroi de la nationalité que pour le mariage.

Juin 2023

1.- STATUTS. LA CLAUSE STATUTAIRE PERMETTANT L'ENVOI DE LA CONVOCATION AUX ACTIONNAIRES PAR COURRIER ORDINAIRE (SANS ACCUSÉ DE RÉCEPTION) N'EST PAS VALABLE :